2024年06月07日 09:52:52

“这是价值事务所的第1595篇原创文章”

在上一篇微创医疗的文章中(没读过的朋友《价值事务所》后台消息对话框输入“微创医疗”,会自动蹦出过往文章合集),我们讲到微创医疗因为自己野心太大又太急于求成,烧起钱来毫不心疼,只知勇往无前地向前冲,不知钱是有成本的,也是会花完的。

这不,前不久就遇到了大麻烦,今年6月11日有一笔近4.5亿美元的可转债到期,同时公司还严重亏损,外加年底还有一笔3亿美元的借款到期,而账上剩余的现金根本不足以应付这些迫在眉睫的支出。

因此,微创不得不想办法弄些钱,当时外界的普遍猜测是,微创会选择卖一些不那么亲的儿子,对于公司而言,也算是借此机会梳理一下内部脉络,分清轻重缓急,认清能力圈,但微创并没有,而是选择了借新还旧。

当然,这个节骨眼还能借钱的,绝对是真爱,可这个节骨眼的钱也绝对不好拿。

真爱是谁呢,最核心的自然是老朋友高瓴资本和董事长常兆华。

首先,微创发行1.5亿美元可转债,由高瓴和老常包圆,代价是年利率为5.75%,转股价7.46港元,同时,如果满足某些条件,高瓴等可以再追加5千万美元,相当于给了他们一个弹性选择权。

另外还有3亿,按公司的说法是拿到金融机构超过3亿美元的授信额度,利率未提及,虽然未提及,但有高瓴方案在前,这个代价想也不会小。

要知道2021年微创发行的7.5亿美元可转债,一分利息都没有,转股价还高达92.8163港元。如果公司知道当年借的7亿后续归还的代价如此之大,甚至差点把公司搞破产,真不知他当初还会不会这样去借?

这方面市场上有不少阴谋论,对此所长就不讲了,但所长想说一点,这个节骨眼,假设你有钱,会不会敢往里面投?毕竟这时候“抄底”要冒的风险还是不小的,因为虽然短期的债务危机渡过了,但微创负债经营、摊大饼式的“惯性”并没有得到本质改变,甚至资金成本比起以往更高了,换句话说就是压力更大了。

那为什么高瓴要一次又一次出手“救微创”呢?

这里面应该有很多原因,不过所长认为,这众多原因中大概率会有一个是人性的弱点,即人类总是喜欢在已经下注的地方继续下注、在已经付出的地方继续付出,或者换句话说,就是人类的损失厌恶心理在作怪。

如果一个人对你很好,在你这里下了注,出于如果不继续帮那之前就白帮了的想法,后续反而会继续帮下去。

有一个故事是这样的,在二战期间的德国,有对犹太父母被纳粹抓走了,家里的四个孩子就开始商量,大家应该去投奔谁比较好,其中两个孩子想,我们曾经帮助过xx,因此他们应该会帮我们,遂去投奔,然后被抓;而另两个孩子想,xx曾经帮助过我们,他们应该还会继续帮我们,最后这两个没被抓。

高瓴之前陆陆续续在微创系身上投了不少钱,不仅是微创医疗母公司的重要股东,也是微创心律、微创心通、微创机器人的主要投资人,并且6月到期的4.5亿美元可转债中也有不少高瓴的份额,正是因为付出太多,所以有可能他反而是被自己的付出绑架了,包括之前的百济神州,也有这个道理在里面。

话说回来,前面也说到现阶段借钱的风险还是很高的,虽然微创开出的条件不错,但微创负债经营、摊大饼式的“惯性”并没有得到本质改变,甚至资金成本比起以往还更高了,所以,即便有不错的条件,高瓴等出资方肯定还是会担心钱收不回来,毕竟公司要是真破产了,别说能赚多少,这么些年的投入就全部都打了水漂。

因此,微创签下了对赌协议。

这个对赌协议大体就是,以好好向内求、盈利为导向,给出的业绩承诺如下:

2024年底亏损不超2.75亿美元;

2025年底亏损不超5500万美元;

2026年底盈利不少于9000万美元。

2023年还亏4个多亿美金,2026年要盈利近一个亿,怎么做到呢?尤其是微创借新还旧,财务成本肯定会不可避免地上升。按照公司自己的测算,2024利息成本总和将达到约 1.3 亿美元(2023为1亿),其中现金部分大约为 8300 万美元;2025和 2026年的利息成本都将维持在1.4 亿美元左右,现金部分大约在八九千万美元。

在近期的投资者交流中微创进行了如下拆分:集团预计从2024年起,每年营收会有20%-25%的增长,毛利率将至少保持在62%-63%(2024年的目标是60%以上),销售费用率将在 27%到 28%,管理费用率约为 9%,研发费用率希望降至 15%以下。

先说降本增效方面,很明显,公司的控费主要集中在研发和管理上,销售不控,微创之所以会走到今天这一步,核心问题之一就是研发摊子铺太大,金山银山都撑不起常老板的雄心壮志。按照公司自己的话说,已经在对在研项目进行商业价值和市场预期的分析,并根据财务状况确定了2024和2025年需要优先推进的产品,长周期项目的研发节奏将相对放慢一点来适应当前的预算管控需求。

降本增效好理解,集团预计从2024年起每年营收保持20%-25%的增长,估计大家会疑惑这个flag该如何实现?

每年20%-25%营收增长?

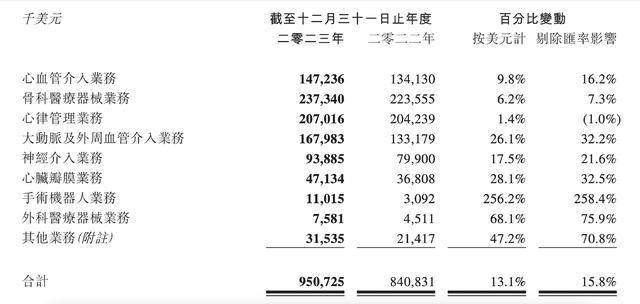

2023全年,微创营收剔除汇率影响增长15.8%,除了老大难心律管理和骨科,全线录得高增长(看吧,再一次说明并购这两块业务的失败)。

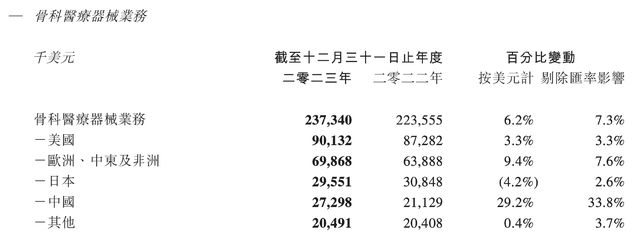

这里面老大难的骨科,公司立了2024扭亏的flag,对它也乐观起来了,核心在于中国区因为集采表现比较亮眼。微创这块骨科业务是并购的海外企业,营收基本来源海外,国内市场一直没啥起色,因此,集采对它而言属于光脚的。2023年,公司在国内剔除汇率影响增长了33.8%,全年至业绩说明会期间共上市五款重磅产品,毛利大涨9个百分点。

对于2024年,微创认为骨科整体能有10%-12%的增长,增长动力主要来自两方面,一是包括骨科机器人在内的产品线扩展,二是国内业务持续超过30%的增长。

另一个老大难心律管理,也主要是国内比较给力,有25.7%的增长,其余地方全负,但负的原因,公司解释是上游零部件的供应链紧张导致起搏器及除颤类导线的产能严重不足,致使终端产品销售受限,在采取相应行动后,目前海外导线产量已开始回升。公司已于2023年5月向港交所提交了招股说明书,不出意外会把这块业务分拆上市,不会完全放在微创体内当拖油瓶,不过在当下环境里能否顺利上市以及何时上市,还要画一个大大的问号。

按照B轮、C轮融资条件,如果微创心率未完成上市目标,微创医疗将面临高达2.5亿美元的赎回风险。

按照公司的说法,这块业务的增速今年预计会恢复到两位数,并实现减亏,要在2025盈利。

嗯,等2024年报出来要好好观察一下,微创这次立的flag会不会打脸。

除了两个老大难,其余的业务表现确实都比较不错,心血管实现了自集采后首次扭亏为盈,微创的第四代可吸收支架火鹮不出意外今年Q2或者Q3上市,按照公司的说法,希望H2至少实现几千万美元收入,心血管的海外表现尤其漂亮,全年实现收入3650万美元,同比+71.3%。按公司的说法,2024海外会继续快速增长,然后该板块整体保持10%-15%增长。

除了心血管、骨科、心律管理,其余业务都不必多说了,每一个都亮眼得不行。海外进展更是顺利,不算业务本就在海外的骨科和心律,2023全年微创海外营收超5700万美元,同比增长 54%。按照公司的说法,整个集团的海外业务都将进入高速增长的收获期,后续几年海外营收增速都将不低于 50%。下面附上动脉网整理的微创最牛的五个儿子海外营收情况。

有一说一,微创的研发能力还是很强的,2023全年共推出44款新品,19款FDA注册批准,20款欧洲共同体(CE)认证,分拆战略也没有什么问题,他的核心问题就在于野心太大,实力跟不上贪心,这也想要、那也想抓,最后就变成了如今这副模样。

真真是典型的不作死不会死的案例,如果微创真的可以达到对赌协议的目标,通过这次债务危机痛定思痛开始老老实实做人,有几分实力做几分实力的事,那未来还是值得期待的。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻